노후준비에 대한 각성을 촉구하는 글이나 영상을 볼 수 있다.

연금으론 노후가 안정적이지 못하다는 설명이다.

다 맞는 말이다. 한 달 부부 생활비로 300만원은 필요하고

12달을 곱하면 3,600만원. 10년이면 3억 6천이다.

자식들이 문제를 일으키지 않았을 때 이야기다.

부부가 서로 문제를 일으키지 않아야 함은 물론이다.

그런데 이런 계산이 부풀려졌다는 의견도 많다.

집 한 채 있다면 이를 이용해 퇴직 후 노후준비가 가능하다는 것이다.

방법을 설명해본다.

우리나라는 55세 전후로 퇴직을 하고 은퇴시 집 한채 보유 확률이 60%에 달한다.

거의 모든 자산이 부동산에 묶여있는 우리나라의 현실이 만들어낸 독특한 구조다.

한 직장에서 열심히 일했다면 퇴직금은 2~3억 가량이 될 것이다.

많은 40대 50대가 노후준비가 안 되어있다며 걱정인데

위에서 설명한 정도라면 크게 걱정 안 해도 된다.

만약 지금 노후준비를 위해 무엇을 어떻게 해야 하는지 번쩍 생각이 트였다면

이 방법을 참고로 집 한채와 일정 현금을 모으기 위해 노력하면 될 일이다.

이 방법의 포인트는

살고 있는 집으로 수익을 만들어 죽을 때까지 노는 법이다.

적은 돈으로 노후 생활이 가능한 건 집을 통해 생활비를 마련할 수 있기 때문이다.

보험, 주식, 은행상품은 운용 보수에 수당, 이자, 세금까지 다 떼는 구조다.

내 몫이 크기 어렵다. 금리까지 낮아지면 손에 쥐는 게 작아진다.

즉시연금, 종심연금 등의 실체를 파악해보면 집이 훨씬 낫다는 걸 알게 된다.

병원비에 대한 공포를 심는 것도 이들이다.

그러나 우리는 대한민국에 살고 있다.

우리나라에서 살아가는 게 좋은 건 의료보험이 잘 되어있다는 점이다. 이는 노후에 급격히 늘어나는 의료비 부담에서 상당부분 자유로워질 수 있다는 장점이 된다.

그럼 비용은 다시 고민해보기로 하고 자산에 집중해보자.

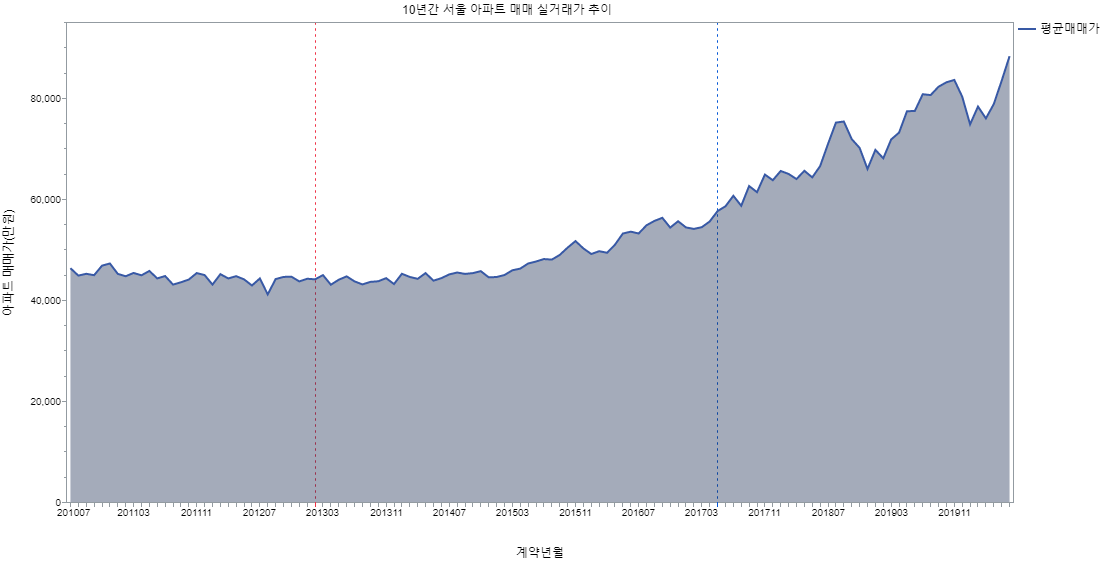

역세권 아파트를 소유하고 있다면 10년 후 자산가치는 두 배 이상 뛸 것이다.

그럴 수 있냐고 반문한다면 2011년 초 대단지 아파트 가격을 제시해보겠다.

역세권을 꼽지 않아도 서울의 아파트 중 2배의 가격상승을 보이지 않은 아파트를 찾아보기 힘들다.

지역마다 편차는 있겠지만 부동산은 우상향하는 자산 중 대표주자다.

주식, 채권, 토지 등 많은 투자 상품이 있겠지만 아파트는 노후를 위한 가장 좋은 투자 상품이다.

특히 수도권 역세권 아파트를 가지고 있다면 큰 고민이 없다.

그냥 보유하면 노후대책은 끝이라 해도 과언이 아닐 정도다.

물론 아파트는 파서 야금야금 먹을 수없다. 조금씩 현금화 할 수 있으면 참 좋을텐데 말이다.

아파트를 팔지 않고 돈으로 만들 수 있는 제도가 바로 주택연금이다. 의료보험 다음으로 노후를 안정적으로 만들어주는 제도라 꼽을 수 있다. 아파트 가격이 10억 내외라면 이 제도를 이용해 현금흐름을 만들어낼 수 있다.

매 월 200~300만원 정도의 고정수익을 아파트로 발생시킬 수 있다. 물론 아파트를 은행과 함께 공유하는 자산으로 성질을 바꿔야 한다는 단점이 있다. 그럼에도 아파트 가격이 오른다면 (장기로 보면 우상향하니까 가격이 내릴 가능성보다 오를 가능성이 높다) 추후 매각을 진행해 차액만큼 수익을 거둘 수 있다. 지금까지 받은 주택연금을 상환하면 그만이다.

거기에 퇴직금을 안정적인 ETF등에 투자해 3%정도의 배당을 받는다면 3억 기준 월 100만원 내외의 현금흐름을 만들 수 있다. 주택연금과 배당을 통해 월 3~400만원 정도의 현금흐름을 만들어 낼 수 있다.

주택연금은 대출이자를 연금으로 받는 것이라고 생각하면 간단하다.

때문에 역모기지론이라고 부른다. 보증료는 1.5%, 금리는 1.75% 전후로 저렴하다.

내 집에서 편하게 살고 돈도 받으면서 아파트 가격 오르면 더 부유해지는 데

가장 좋은 노후대책이 아닐 수 없다.

아파트를 팔기 싫다는 주장도 있을 수 있다.

아마 아파트 가격이 상승해서일 것이다.

해지하면 된다.

받은 돈 토해내고 수수료 내면 아파트는 그대로 내 소유다.

가치의 변화는 없다.

내 집 살면서 편히 돈 받고 살다가 아파트 값 오르면 해지.

이런 설계다. 심플하고 직관적이다.

설계는 부족함이 없는 데 쉽게 도전하지 않는다.

집이 사라질 것 같은 불안감 때문이다.

이분들을 위한 두 번째 방법도 있다.

소득이 없어도 주택을 담보로 생활안정자금 대출을 받을 수 있다.

1억 한도로 운용되는 상품이다. 심리적으로 훨씬 낫다.

나눠보면 10년 동안 월 90만원을 쓸 수 있는 돈이다.

이자는 10만원 전후다.

집 가격이 오르면 10년 후 1억을 상환하면 된다.

월 소득이 있으면 추가 대출이 가능해 90만원 이상의 생활비를 충당 할 수 있다.

소득이 없다면 국민연금을 통해 조금씩 상환하는 것도 방법이다.

노후 부부 생활 자금으로 10억, 20억이 쉽게 거론된다. 집이 없다면 이 금액이 타당하다.

기대수명이 늘어나고 생각보다 월 생활비는 상상처럼 100만원 수준을 훌쩍 넘어가기 때문이다.

그러나 10억 내외의 아파트가 있다면 집 한 채와 퇴직금으로 어려움 없이 노후를 살 수 있다.

공부하고 시뮬레이션해보자.

2021.09.24 - [들려주고싶은이야기] - 노후 필요 자금이 3억인 이유!!

노후 필요 자금이 3억인 이유!!

은퇴 후 월 200만원씩 나오면 살 수 있다. 맞다. 국민연금이 나오는 걸 기대한다면 부부생활비 월 300만원 중 200만원이 비게 된다. 이 200만원을 매월 만들면 된다. 방법은 여러가지다. 아직 젊다면

papalog.tistory.com

2021.09.23 - [분류 전체보기] - 나무 재테크로 40, 50대 노후준비! 그런데 키운 다음 어떻게 팔지?

나무 재테크로 40, 50대 노후준비! 그런데 키운 다음 어떻게 팔지?

요즘 퇴직 관련 글을 연재하고 있다. 그동안 몇가지 퇴직 플랜을 짜두었는데 그 중 내가 직접 실행 할 가장 유력한 방법이 바로 나무 재테크다. 시설하우스를 만들어 귀농을 할 생각도 해보았지

papalog.tistory.com

2021.09.13 - [분류 전체보기] - 부동산 하락이 시작일까? 아직 상승일까?

'1억 벌어보자! 월급쟁이 투자일기' 카테고리의 다른 글

| 이노션 주가는 아래일까 위일까? 물려있는 주식 탈출하기 (0) | 2022.02.21 |

|---|---|

| 바닥에서 출발하는 급등주 찾아내는 방법 (0) | 2022.02.20 |

| 플로우 코인 Flow 물린 사건 발생. 탈출계획. (1) | 2022.02.20 |

| 매수, 매도의 근거는 3개의 보조지표로 찾아내자. 예시 이건산업 (0) | 2022.02.19 |

| 투자일기 #1일 페이스북, 페이팔, 넷플릭스 구매. (0) | 2022.02.10 |

댓글